Qu’est-ce que la Flat Tax ?

La loi de finances pour 2018 a instauré une modification de la taxation des dividendes et des plus-values sur titres des sociétés à l’IS. Elle a instauré la FLAT TAX.

Qu’est ce que la FLAT TAX ?

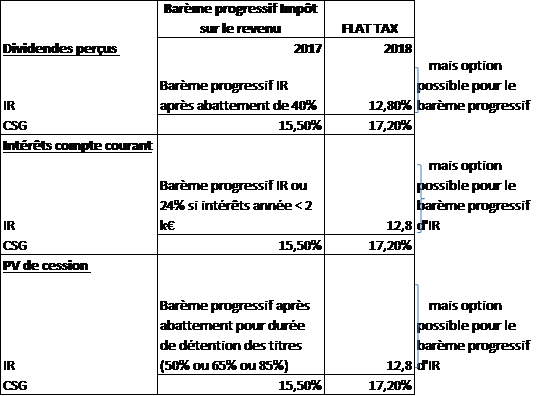

La FLAT TAX consiste, pour les personnes physiques, en une imposition forfaitaire unique à l’impôt sur le revenu au taux de 12.8% auquel s’ajoutent les prélèvements sociaux de 17.2% soit une taxation globale de 30%. Les prélèvements sociaux sont inclus dans la FLAT TAX.

Quel est son champ d’application ?

Elle concerne notamment:

- Les dividendes des actions et parts sociales

- Les jetons de présence

- Les produits de placements à revenus fixes (intérêts de compte courant)

- Les plus-values de cession de valeurs mobilières et de droits sociaux de sociétés à l’IS

Perçus à compter du 1er janvier 2018.

La FLAT TAX est-elle obligatoire ?

La FLAT TAX s’appliquera de droit MAIS le contribuable pourra sur option expresse et irrévocable opter pour la taxation, comme avant, au barème progressif de l’impôt sur le revenu des dividendes et plus-values. L’option pour la taxation selon le barème progressif de l’impôt sur le revenu est globale. Il ne sera pas possible de combiner imposition selon la FLAT TAX pour certains revenus et imposition selon le barème progressif pour d’autres revenus. L’option pour le barème progressif de l’impôt sur le revenu devra être exercée chaque année par le contribuable au moment de la déclaration d’impôt sur le revenu.

Qu’est ce que cela change par rapport à 2017 ?

L’abattement de 40% sur les dividendes ne sera plus applicable avec la FLAT TAX. Les abattements pour durée de détention sur les plus-values de cession de titres ne seront plus applicables avec la FLAT TAX.

Dans quel cas faudra-t-il opter pour le barème progressif de l’impôt sur le revenu ?

La taxation selon la FLAT TAX est plus favorable que l’imposition selon le barème progressif sauf pour :

- Tous les contribuables non imposables ou dont la tranche d’imposition est de 14%.

- Les contribuables ayant réalisé des plus-values de cession et pouvant bénéficier de l’abattement renforcé de 85% (applicable au titre de PME de moins de 10 ans détenues depuis plus de 8 ans)

- Certains contribuables ayant réalisé des plus-values de cession, pouvant bénéficier d’un abattement de 65% et dont la tranche marginale d’imposition est inférieure à 41% (14% ou 30%).

Ces contribuables auront intérêt à opter pour la taxation au barème progressif de l’impôt sur le revenu. Nous rappelons que l’option est globale, en cas de perception de dividendes et de plus-values, des simulations devront être effectuées.

Comment aura lieu l’imposition des dividendes ?

L’imposition en deux temps est maintenue. Un acompte de 30 % aura lieu l’année du versement des dividendes (en lieu et place de 36.5%). Les dividendes seront soumis l’année suivante à impôt sur le revenu (Flat Tax ou sur option au barème progressif) sous déduction de l’acompte versé… il n’y aura donc pas d’année blanche pour les dividendes.

A propos de l'auteur

Gaëlle Marque: Gaëlle MARQUE est expert-comptable et commissaire aux comptes. Elle dirige la société d’expertise-comptable CC-DB depuis 15 ans, siège à l’alliance Eurus (45 cabinets d’expertise comptable, 260 associés, 2 500 collaborateurs) ainsi qu’au Conseil d’Orientation et de Surveillance (COS) de la Caisse d’Epargne Aquitaine Poitou Charentes et Limousin.

Commentaires

Votre adresse email ne sera pas publiée